6 НДФЛ с 2026 года: пример заполнения и сроки сдачи

Содержание

В 2026 году планируется сохранить порядок заполнения и сроки сдачи 6 НДФЛ. Пока нет никакой официальной информации о внесении изменений в данную форму. Но налоговое законодательство может обновиться, поэтому важно отслеживать свежие данные на сайте ФНС России.

Изменения

В 2025 г. правительство РФ одобрило корректировку налоговой системы, предложенной деятелями Минфина и ФНС. Вариант прогрессивной шкалы налогообложения оказался более выгодным для бюджета страны. При новой системе подсчета изменились правила заполнения декларации. Бухгалтерам теперь нужно не только учитывать прогрессивные ставки, но и все доходы клиентов и сотрудников.

Но это совсем не значит, что сотрудникам бухгалтерии придется больше работать. За счет цифровизации и перехода на электронный документооборот, достаточно будет правильно ввести все данные и расчетом будет заниматься специальная программа.

Планируемые изменения:

- Новые требования к формату файлов и интеграция с ЕГАИС.

- Добавление кодов, связанных с новыми льготами, цифровыми активами и криптовалютой.

- Упрощение отчетности для ИП и малого бизнеса, оптимизация разделов формы для налогоплательщиков на УСН, ЕНВД или тех, кто выбрал патентную систему.

- Контроль за зарплатами и «серыми» схемами, ужесточение требований к отражению всех выплат, включая «внеофисные» компенсации (например, за использование личного имущества в работе).

Ожидается коррекции налоговый ставок для граждан с высокими доходами. Если это произойдет, то порядок предоставления социальных или имущественных вычетов отразится в форме.

Пример заполнения НДФЛ 6

Необходимо учитывать изменения, появившиеся в 2025 году: с основной части зарплаты НДФЛ рассчитывается отдельно, с учетом надбавок и коэффициентов, если они есть в местности проживания. Это делается, чтобы правильно рассчитать налог, так как с базовой части з/п он удерживается по пятиступенчатой шкале, а с РК и надбавок — по двухступенчатой.

Образец, как заполнять декларацию в 2026 году, можно посмотреть на сайте ФНС. А отчетность подать через специальную программу.

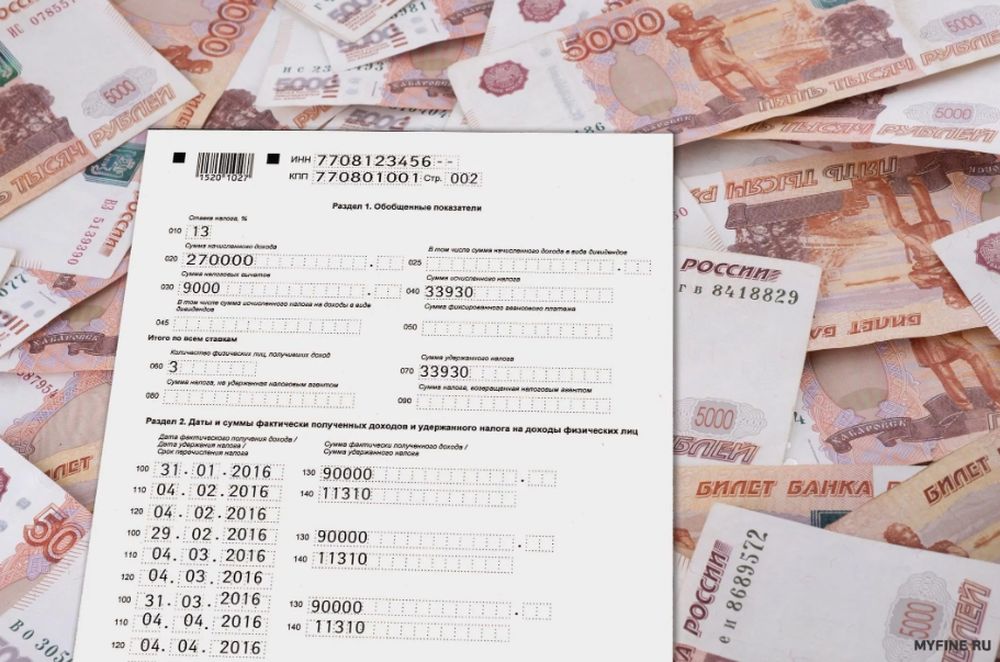

Пример оформления бланка:

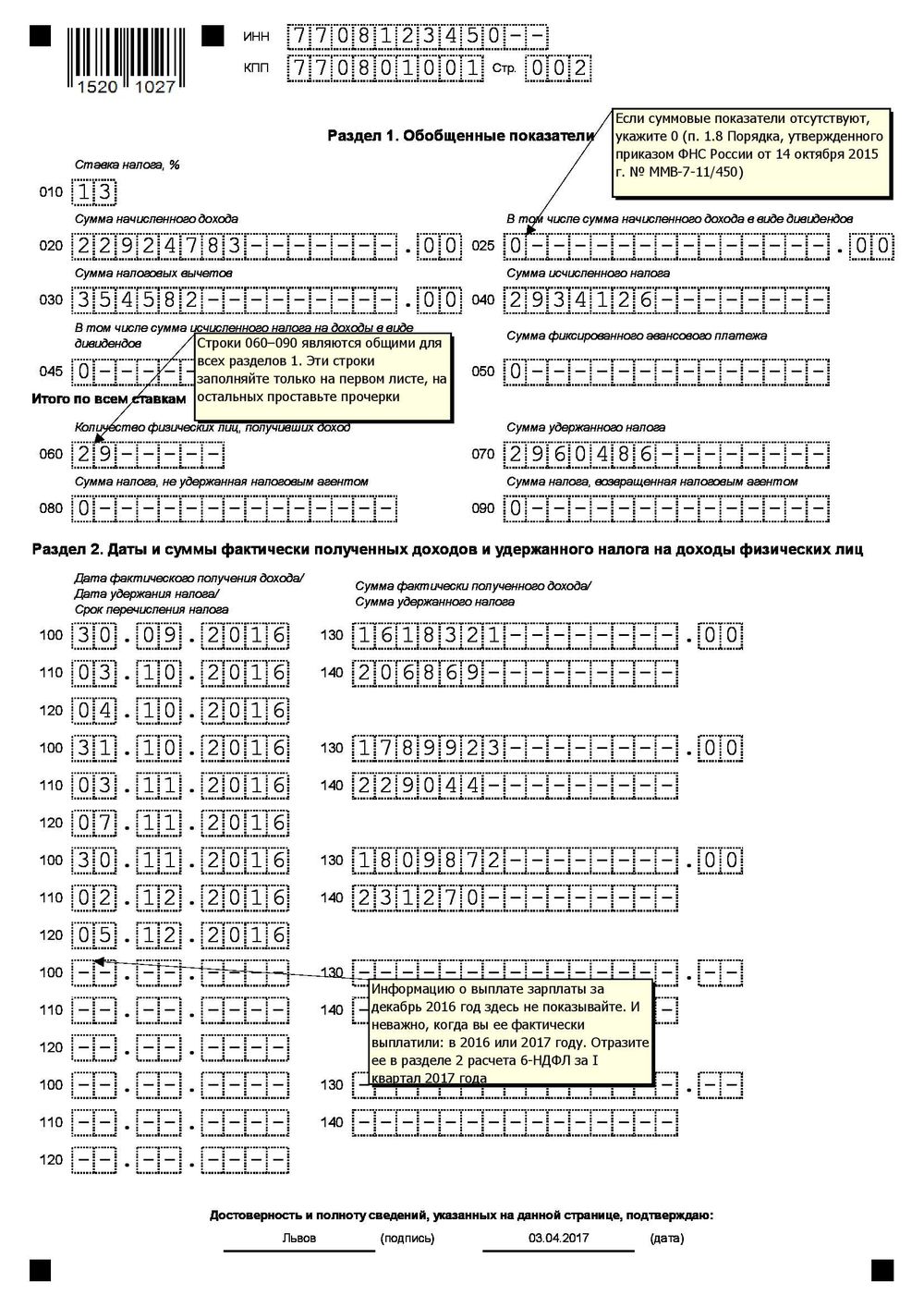

- В верхней части, слева, напечатан штрих-код, а правее — ИНН и КПП. Это очень важные данные — каждую цифру следует вводить в свою клеточку.

- В первичном расчете поле «номер корректировки» сначала пишут 0, а при подаче уточняющего расчета — его номер: «1…», «2…» и т. д.

- В первом разделе указывается информация о доходах за квартал. Учитываются все суммы — уплаченные и возвращенные. Для удобства при формировании годового отчета все данные плюсуются поквартально.

- Во втором разделе собраны индивидуальные данные (за квартал, полугодие, за 1 год). Здесь указывают, в какой сумме уплачен налог. В случае заработков, подают нулевой отчет. Для каждой налоговой ставки заполняется отдельная страница.

Когда сдавать декларацию 6 НДФЛ в 2026 году, необходимо уточнить на сайте ФНС. Сроки могут быть передвинуты.

Особое внимание при заполнении приложения для физических лиц, следует обратить на строки 120 и 121. В 120 указывается общая сумма от полученного дохода, включающую суммы по 121 графе, в 121 — только начисленный доход, полученный по трудовым и гражданско-правовым договорам. Дата — день фактического получения средств.

Какие выплаты не учитываются

Не требуется вносить доходы, которые освобождались от налогов (ст. 217 НК РФ). К ним относятся: материальная помощь, призы, подарки, дополнительные пенсионные взносы. Также в расчет не вносят доходы нерезидентов — граждан иностранных государств, освобожденных от налогообложения в РФ.

Не нужно учитывать суммы, выплаченные в качестве налога другим физическим лицом (5 ст. 208 НК РФ). Не отражают суммы НДФЛ, которые налоговый агент платит в бюджет по учетам налоговой проверки.

Все вычеты разделены по кодам и отражаются в 130 строке.

Стандартные вычеты указываются помесячно. В январе — за январь, в феврале — за февраль и т. д. А вот за какую часть месяца, работодатель или работник может решать сам. Целесообразно установить определенный порядок и назначить дату, чтобы не пришлось дважды подавать отчетность.

| Статьи | Название вычетов |

| 218 НК РФ | Стандартные налоговые |

| 220 НК РФ | Имущественные налоговые |

| 219 НК РФ п. 1 | Социальные налоговые |

| 221 НК РФ | Профессиональные налоговые |

| 219.1 НК РФ | Инвестиционные налоговые |

Частые ошибки при заполнении

Трудности возникают при заполнении следующих разделов:

- Указывают неверный код ОКТМО на титульном листе. Нужно указывать код образования, где открывали подразделение.

- Вносят некорректную сумму налогов в 1 разделе — строки 021-024. Первый срок с дохода 23.09 – 22.10; второй — 23.10 – 22.11; третий — 23.11 – 22.12. По четвертому — с 23 до 31 декабря.

- Необходимо проверить выплаты, указывая невыплаченные доходы в разделе 2, строка 110. Сюда часто вносят доходы, необлагаемые НДФЛ.

Если ошибку найдут в инспекции после подачи отчета, когда срок сдачи прошел, могут начислить штраф 500 руб. за каждый документ. Поэтому правильность лучше проверять самостоятельно. В течение 5 дней можно подать уточненную форму.

Пока нет дополнительной информации, в НДФЛ следует вносить: все объекты налогообложения — дивиденды, заработки, доходы от продажи имущества — движимого и недвижимого. В 2026 году повысятся стандартные вычеты на обучение детей и введут прогрессивную шкалу для высоких доходов (с 5 млн. руб.).

Декларацию можно подать в электронном виде или в бумажном, в районном ФНС. ИП, налоговым агентам и юристам можно использовать формы, заполненные от руки. Бухгалтерам крупных предприятий желательно все бланки заполнять на сайте, через специальную программу, после оформления электронной подписи.

Чтобы не пропустить сроки сдачи документации и вовремя узнавать об изменениях, необходимо отслеживать всю информацию на сайтах Минфина и ФНС. Все новые данные будут указываться в форме приказов. Обновления также выкладываются в специальных журналах, например, «Главбух» или на юридических порталах.

Читайте также: